Contexte

Contexte

Le négoce de quincaillerie présente un environnement économiquement difficile, encourageant les acteurs traditionnels à innover :

- Les prévisions présentent une légère reprise de l’activité en 2014, en particulier grâce à l’aéronautique et à la tendance du « faire soi même » (multiplication de showrooms afin de toucher les particuliers)

- Un climat maussade persiste pour autant dans le BTP et l’automobile, malgré les aides gouvernementales et incitations fiscales de l’Etat (TVA réduite à 7%, crédit d’impôts, éco-prêt etc.)

- La vive compétition déjà présente entre les gros du secteur ne fait que se renforcer dans ce marché en stagnation

- Les acteurs sont contraints d’innover en travaillant sur de nouveaux canaux de distribution

- La consolidation des achats par l’adhésion à des groupement est également expliquée par la pression croissante sur les prix de la part des clients

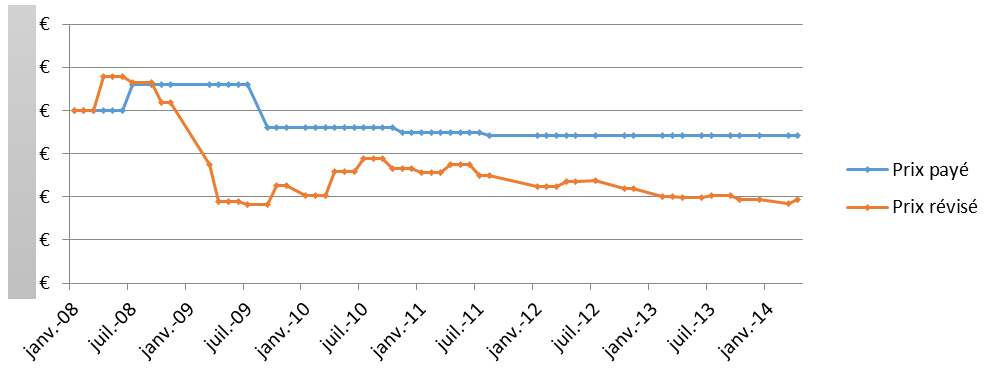

C’est dans cet environnement qu’une documentation technique telle que fournit COMMOCOST par ses rapports peut être décisif dans l’obtention de tarifs pionniers, profitant de la baisse généralisée des matières premières.

Matières Premières mises en jeu

Matières Premières mises en jeu

Les gammes de produits de quincaillerie sont très larges. Pour autant, certaines matières premières sont incontournables par les caractéristiques physiques qu’elles présentent :

- Acier

- Inox et Alliages

- Polymères

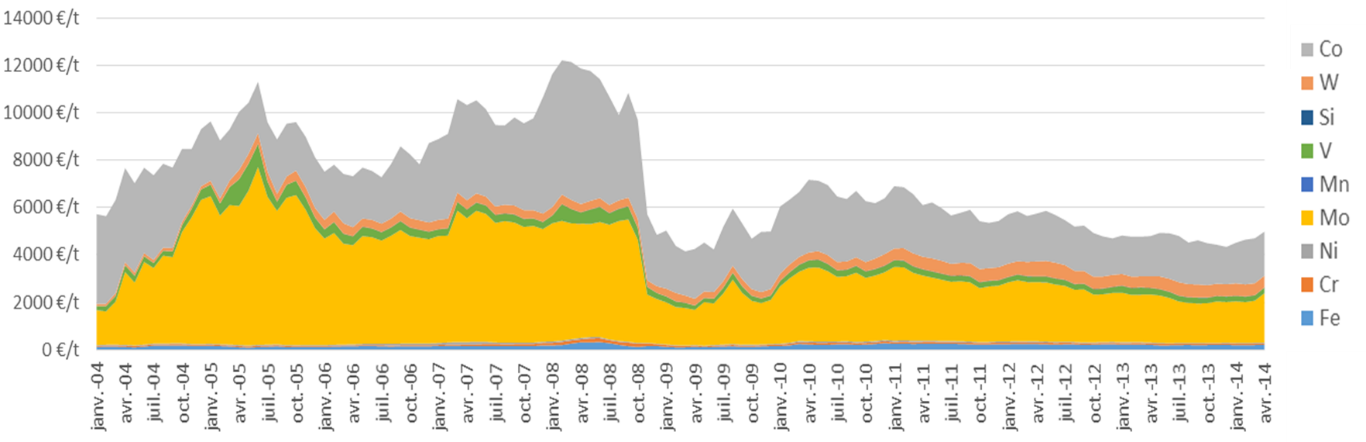

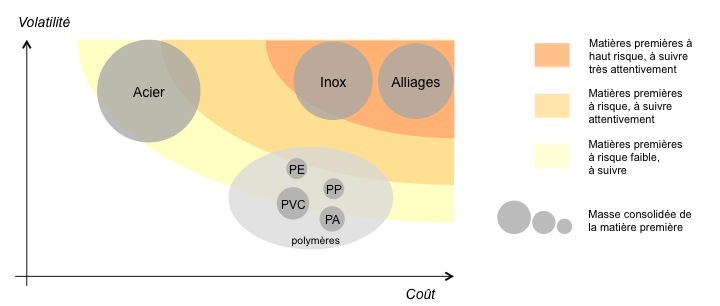

L’exposition d’un acteur par ses achats est variable. En consolidant les quantités de matières premières achetées indirectement, on peut définir les matières prioritaires mises en valeur ci-dessous.

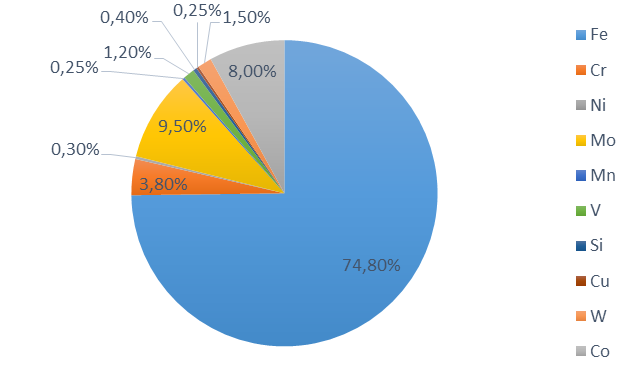

Exemple de décomposition de produit

Exemple de décomposition de produit

Le produit est ici une mèche à métaux en Acier Grande Dureté renforcé au Cobalt (HSS Co8 - High Speed Steel Cobalt 8% - AISI M42).